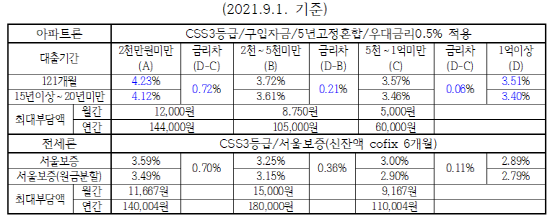

#사례1. 60대 A씨는 2021년 9월 B은행에서 아파트담보로 20년 5년 고정혼합형금리 7000만원 대출 상담했다. 직원이 “대출금리가 개략적으로 창구 신청은 연 4.14%, 비대면 신청은 연 3.21%인데 정확한 금리는 신청해야 알 수 있다”며 모바일로 신청을 하려했으나 “본인 명의이거나 공유가 아닌 배우자 명의 아파트는 온라인 신청을 할 수 없고 창구 신청만 가능하다”고 했다.

#사례2. 40대 교육공무원인 C씨는 2020년 5월 D은행의 연 4%대의 1억원 마이너스대출 금리를 낮추려고 영업점을 방문·상담했는데 직원이 “신용이 좋아 3% 중반까지 낮출 수 있다”고 했다. 이에 C씨는 금리가 2.4%의 비대면 마이너스대출를 받고 싶어 기존대출을 해지하고 온라인으로 대출을 신청했으나 근속 23년 차임에도 최근 다른 국립학교로 근무지 변경에 의한 건강보험료 납부기관이 변경된 사실을 시스템에서 확인하지 못해 건강보험료 납부기간 1년 미만 사유로 비대면 대출 신청을 할 수 없었다.

금융소비자연맹(이하 금소연)은 27일 은행들이 금액, 접근경로에 따라 대출금리를 차별하는 것은 우월적인 지위를 이용한 차별적인 행위이자 불평등을 조장하는 금융약탈 행위로 ‘소액’이라거나 ‘창구대출’이라고 해서 금리를 가산해서는 안 된다고 촉구했다.

은행이 금융소비자들에게 다양한 접근경로를 제공해 금융 편의성을 제고해야 함에도 비대면 대출 온라인 신청이 안 되거나, 비대면 신청을 하지 못해 창구에서 대출을 신청하는 금융소비자에게 차별적인 금리를 가산하고 있다는 것.

접근성을 특정 경로로 집중시켜 더 악화시키고, 불가피하게 은행 창구로 갈 수밖에 없는 금융소비자에게 은행이 당연히 부담해야 할 개발비용을 창구대출 금융소비자에게 전가시키거나 비대면 대출 금융소비자의 금리를 보전하는 것으로 볼 수 있다는 지적이다.

은행의 수익이 적으면서 일손이 많이 가는 금융소비자를 금리로 차별해 배척하거나 더 많은 대출을 조장하고 있기에 이런 영업이 합당한지 묻지 않을 수 없고, 금융당국은 대출금액 가산금리가 합리적인지 철저히 조사 분석해 공개해야 한다는 주장이다.

강형구 금소연 사무처장은 “은행이 매년 수조원의 이익을 내면서 ‘대출 금액이 적다’거나 ‘창구에서 대출을 신청한다’고 해 현격하게 금리를 가산하는 것은 불평등을 조장하고, 은행이 당연히 제공해야 할 접근경로를 금리로 차별하는 금융소비자의 권익을 침해하는 행위”라고 꼬집었다.

주요 기사

![[기자수첩] 왜 공소청법엔 ‘이재명식 숙의’ 생략됐을까? ‘민생 문제’ 아니라서?](https://www.cnbnews.com/data/cache/public/photos/cdn/20260312/art_1773885181_176x135.jpg)

![[6·3지방선거] TK 현역의원들 컷오프?…국힘 ‘혁신공천’ 시작부터 ‘파열음’](https://www.cnbnews.com/data/cache/public/photos/cdn/20260312/art_1773797365_176x135.jpg)

대표이사 : 황용철 서울시 서대문구 연희로 52-20 정기간행물 등록번호 : 서울아00105 (2005.11.7) 발행일 : 2005.4.11 CNB뉴스 발행인·편집인: 황용철, 편집국장 : 도기천,

청소년보호책임자 : 류창림, CNB뉴스에 실린 내용 중 제휴기사, 칼럼 등 일부 내용은 CNB뉴스의 공식 견해와 다를 수 있습니다.