대내외 악재에도 1분기 비교적 선방

금리상승 본격…이자이익 상승 기대

가맹점수수료 인하·대출규제는 악재

카드업계는 지난 1분기에 비교적 선방했다. 코로나19 팬데믹에 따른 소비 위축, 카드 가맹점 수수료 인하 등으로 실적악화가 예상됐지만, 오히려 실적이 성장하거나 소폭 감소하는 수준에 머물렀다. 고금리 시대 초입에 접어든 2분기는 어떨까. (CNB뉴스=손정호 기자)

<관련기사>

[1분기 핫실적①] 우크라發 유탄 맞은 건설사들 ‘실적 급락’…하반기엔?

[1분기 핫실적②] KB·신한·우리·하나금융 ‘고공비행’…걸림돌은 없나

[1분기 핫실적③] CJ대한통운·롯데글로벌로지스·한진…택배 빅3, 올해도 ‘맑음’

[1분기 핫실적④] “아 옛날이여!” 무너진 동학개미…증권업계 앞날은?

[1분기 핫실적⑤] ‘포스트 코로나’ 맞은 제약사들…호실적 계속될까

[1분기 핫실적⑥] 희비 엇갈린 게임사…2N(넥슨·넷마블) 울고, 2K(카카오게임즈·크래프톤) 웃었다

[1분기 핫실적⑦] 동반부진 뷰티업계…중국 의존도 낮춘다

카드업계는 1분기(1~3월)에 성장세를 보였다.

롯데카드는 이 시기에 연결 기준 영업이익(1150억원)이 전년 동기보다 40.4%, 당기순이익(914억원)이 81% 성장했다. 신한카드도 영업이익(2338억원)과 당기순이익(1765억원)이 각각 2.8%, 4.8% 증가했다.

현대카드는 영업이익(943억원)이 0.4% 늘어나고, 당기순이익(769억원)이 4% 줄었다. KB국민카드는 영업이익(1조 943억원)이 2.6% 증가했지만, 당기순이익(1189억원)이 16% 작아졌다.

이처럼 카드업계는 러시아-우크라이나 전쟁에 따른 글로벌 불확실성, 코로나 팬데믹 여파로 소비 위축, 가맹점 수수료 인하 등 악재가 넘치는 가운데에서도 비교적 견조한 흐름을 이어갔다.

그 이유는 우선 카드 사용이 증가했다. 여신금융협회에 의하면 1분기 전체 카드 승인액은 249조원으로 전년(223조 8000억원)보다 11.2% 성장했다. 전체 승인 건수는 57억건으로 9.5% 늘어났다. 이 중에 법인카드 승인액(44조 2000억원)도 13.4%, 승인건수(3억 3000만건)도 6.6% 올랐다.

사업 다각화도 빛을 발했다. 카드업계는 가맹점이 지불하는 수수료가 계속 인하돼 수익성이 낮아져 할부, 리스금융 등으로 영토를 넓혀왔다.

신한카드는 자동차 할부금융 플랫폼인 ‘신한 마이카’를 운영하고 있다. 고객이 정보를 소통할 수 있는 ‘카뮤니티(Car뮤니티)’를 추가하며 사업을 확장하고 있다. 올해 자동차금융에 라이프를 더한 자동차 종합 플랫폼으로 진화하는 것을 목표로 하고 있다.

롯데카드는 ‘다이렉트 오토’를 운영하고 있는데, ‘오토 할부’와 ‘오토론’ 등으로 금융상품의 라인업을 확대하고 있다. 무서류 심사 프로세스로 고객의 이용 편의성을 높이며, 시스템을 고도화하는 작업을 진행하고 있다.

KB국민카드는 중고차 할부금융에 특화된 매장인 ‘오토금융센터’를 운영하고 있는데, 서울과 수도권의 중고차 매매단지 등으로 기반을 넓히고 있다. 개인 사이의 중고차 거래를 위한 ‘중고차 안전 결제 서비스’ 등 기능을 추가했다.

리스금융도 힘을 보태고 있다. 신한카드는 렌탈 중개 플랫폼인 ‘마이 렌탈 샵’을 운영하고 있는데, 중소기업이 렌탈 사업을 쉽게 할 수 있도록 금융 서비스를 대행해준다. KB국민카드는 중·소형 규모의 개인과 법인 고객을 위해 애플의 아이폰과 아이패드 등에 대한 리스 금융을 실시하고 있다.

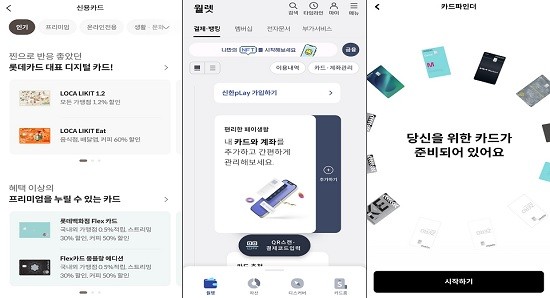

디지털 플랫폼을 꾸준히 개선한 점도 실적에 긍정적으로 작용했다. 이를 통해 고객 유입을 유도하는 한편 마이데이터 등 신사업을 서두르고 있다.

롯데카드는 디지로카 앱을 고객 맞춤 콘텐츠 플랫폼으로 발전시키고 있다. 이를 위해 머신러닝 기반의 고객 선호 예측 모델을 개발하며, 롯데그룹 계열사와의 파트너십을 통해 고객 개인의 특성을 반영한 맞춤형 콘텐츠를 추천해주고 있다.

신한카드는 결제 플랫폼인 ‘신한플레이(pLay)’, 소상공인 통합지원 플랫폼 ‘마이샵 파트너(MySHOP Partner)’ 등을 고도화하고 있다. 앱의 통합 월간 이용 지표인 MAU(Monthly Active Users) 1000만을 목표로 넘버원 생활금융 플랫폼을 목표로 하고 있다.

현대카드는 PC와 모바일 사이트를 개편했다. 고객이 사용하기 편하도록 디자인과 서체를 개선하고, 원하는 플레이트를 찾아주는 ‘카드 파인더’ ‘카드 갤러리’ 등의 기능을 추가했다. 새롭게 가입하는 고객을 위해서는 모바일 웹에서 로그인을 하지 않고, 휴대폰 본인인증만 걸쳐도 가능하도록 절차를 간소화했다.

하루하루 살얼음판… ‘불안한 성장’ 이어질듯

하지만 이런 성장세가 유지될지는 장담하기 힘들다.

먼저 카드 가맹점 수수료가 더 내려갔다. 올해 1월 말부터 연 매출 5억원 초과 10억원 이하의 경우 1.4%에서 1.25%, 10억원 초과에서 30억원 이하는 1.6%에서 1.5%로 인하됐다. 3억원 초과 5억원 이하는 1.3%에서 1.1%, 3억원 이하는 0.8%에서 0.5%로 낮아졌다.

이에 따라 2분기 이후에는 수수료 추가 인하 영향이 온전히 반영되며, 수익에 마이너스 요소로 작용할 것으로 보인다.

대출 규제 강화도 걱정이다. 금융당국은 가계부채를 줄이기 위해 올해 1월부터 총대출액이 2억원을 초과하는 차주(빌리는 사람)의 총부채원리금상환비율(DSR·대출 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율) 한도를 은행권 40%, 제2금융권 50%로 줄였다.

7월부터는 DSR 규제가 더 강화된다. 총대출액이 1억원을 초과하는 사람도 규제 대상으로 범위가 넓어진다.

이 영향으로 카드사의 파이도 줄어들 것으로 예상된다. 카드론 또한 차주단위 DSR 산정에 포함돼 취급액 확대가 제한적이기 때문이다.

하지만 긍정적인 요인도 있다. 한국은행 기준금리가 가파르게 오르고 있어 카드론, 할부금융 등에서 이자 이익이 커질 것으로 전망된다.

해외 시장이 넓혀지고 있는 점도 긍정적이다. 신한카드는 카자흐스탄 법인에 지급 보증을 결정했다. 이를 통해 조달된 자금은 현지에서 진행 중인 자동차 대출 사업에 사용될 예정이다. KB국민카드는 올해 초 글로벌사업본부를 신설하고, 인도네시아와 태국, 캄보디아 등 현지법인의 영업망과 IT 인프라를 개선하는 일에 몰두하고 있다.

동남아시아와 중앙아시아 지역은 카드 시장이 아직 폭넓게 자리 잡지 않아서, 성장 가능성을 기대할 수 있다.

카드업계 관계자는 CNB에 “1분기에는 우려했던 것보다 좋은 성적표를 받았다”며 “2분기 이후에도 카드 사용량이 크게 줄어들지는 않을 것이라 선방하는 모습을 보이겠지만, 이익 모멘텀이 좋지는 않을 것으로 본다”고 말했다.

(CNB뉴스=손정호 기자)

주요 기사

![[연중기획-기업과나눔(182)] “금융으로 세상 이롭게”…신한금융의 ‘아름다운 동행’](https://www.cnbnews.com/data/cache/public/photos/cdn/20260414/art_1775090764_176x135.jpg)

![[기자수첩] 이 대통령 말을 ‘유시민 ABC론 비판’으로 읽는 단견](https://www.cnbnews.com/data/cache/public/photos/cdn/20260314/art_1774922534_176x135.jpg)

대표이사 : 황용철 서울시 서대문구 연희로 52-20 정기간행물 등록번호 : 서울아00105 (2005.11.7) 발행일 : 2005.4.11 CNB뉴스 발행인·편집인: 황용철, 편집국장 : 도기천,

청소년보호책임자 : 류창림, CNB뉴스에 실린 내용 중 제휴기사, 칼럼 등 일부 내용은 CNB뉴스의 공식 견해와 다를 수 있습니다.