기준금리 오르든 내리든 ‘이자 장사’

대출이자 계속 올려 역대급 예대마진

가산금리체계 공개 요구 목소리 커져

올해 3분기에 신한·KB·하나·우리금융그룹 등 4대 금융지주사가 사상 최대 실적을 올렸다. 주식시장 침체 및 금융시장 변동성 확대로 어려운 영업환경 속에서도 고공행진을 멈추지 않고 있는 가운데, 고금리 ‘이자 장사’라는 꼬리표도 바짝 따라붙고 있다. (CNB뉴스=이성호 기자)

신한·KB·하나·우리금융 등 4대 금융지주의 3분기 실적은 눈부시다.

먼저 신한금융그룹의 3분기 당기순이익은 전분기 대비 20.8% 증가한 1조5946억원을 기록했다. 비이자이익은 줄어들었으나 이자이익이 커졌고 증권 사옥 매각이익 등도 기여했다. 3분기까지 누적 기준으로 보면 전년 동기 대비 무려 21.2%가 증가한 4조3154억원을 시현하며, KB금융을 제치고 3년 만에 빼앗겼던 금융지주사 1위 자리를 되찾았다.

2위로 밀렸지만, KB금융그룹도 호실적 날개를 달았다. 3분기 당기순이익은 1조2713억원으로 전분기 대비 2.5% 감소했지만, 이는 지난 2분기 일회성 이익인 손해보험 부동산 매각익(세후 약 1230억원) 기저효과로 이를 제외하면 전분기 대비 7.7% 늘어난 실적이다. 누적 당기순이익은 4조279억원으로 지난해 같은 기간보다 6.8%(2555억원) 증가해 충분한 저력을 증명했다.

하나금융그룹 역시 받아든 성적표는 쾌청했다. 하나금융은 3분기 1조1219억원을 포함한 누적 연결당기순이익이 2조8494억원이었다. 전년 동기 대비 6.3%(1678억원) 늘어난 수치다. 원화 약세에 따라 3분기 중 발생한 1368억원의 FX 환산손실에도 불구하고 대출자산의 양호한 성장과 효율적인 비용관리를 바탕으로 안정적인 실적을 이끌었다는 것.

우리금융그룹도 우상향 곡선을 그렸다. 우리금융은 3분기 순이익 8998억원, 누적 기준 2조6617억원으로 무엇보다 3분기만에 전년도 연간실적을 초과한 역대급 성과를 일궈냈다는 점에서 눈길을 끌었다. 2019년 지주사 전환 이후, 완전민영화라는 성과와 함께 포트폴리오 확충 노력으로 순영업수익이 연평균 11.3% 증가하면서 한층 업그레이드된 이익창출력을 확보하고 있다는 설명이다.

이 같은 역대급 성장세를 보여준 4대 금융지주의 향후 전망은 어떨까? 결론부터 말하면 나쁘지 않다.

1위 자리를 탈환한 신한금융에 대해 조아해 메리츠증권 연구원은 “이자이익 중심 안정적인 실적 개선세를 이어가고 있는 것은 물론, 내년 신한라이프의 IFRS17 도입 수혜가 예정돼 있다”고 내다봤다.

KB금융도 고공행진을 이어갈 것이라는 관측이다. 김지영 교보증권 연구원은 “견조한 대출 성장 및 순이자마진 확대에 따른 이자이익 증가가 기대되고, 적극적인 비용관리를 통한 효율성 증대 효과와 자회사들 통한 수익다변화 효과가 2023년에도 지속될 것”이라고 예상했다.

하나금융의 기상 예측도 ‘맑음’이다. 나민욱 DS투자증권 연구원은 하나금융에 대해 “어려운 매크로 환경에도 안정적인 비은행 자회사의 이익 창출력, 선제적인 유동성 관리 역량 등을 갖췄다”며 긍정적으로 바라봤다.

이미 전년도 실적을 뛰어넘은 우리금융도 상승세가 만만치 않다. 백두산 한국투자증권 연구원은 “그룹내 계열사 구조를 고려할 때 현재 국면에서 변동성이 높은 손익 부분은 상대적으로 제한적이고 이자이익 중심으로 안정적으로 이익을 낼 수 있는 점이 프리미엄으로 작용한다”며 “이는 건전성 관리 역량이 뒷받침되기 때문”이라고 분석했다.

나홀로 실적 행진에 따가운 시선

하지만 실적 행진 중인 금융사들을 바라보는 시각이 곱지만은 않다. 경제 암흑기 속 그들만의 호황은 ‘이자 장사’라는 거센 비판에 맞닥뜨리고 있다.

4대 금융지주의 당순익 총합은 4조8876억원으로 지난 2분기 4조3721억원 대비 5000억원 이상 폭증했는데, 이는 이자이익 상승 영향이 컸다.

오기형 의원실(더불어민주당)에 따르면, 4대 금융지주의 3분기 이자순이익은 10조1534억원으로, 2분기(9조7279억원) 대비 4000억원 이상 늘어 사상 최초로 10조원을 돌파했다. 대출 증가와 고금리의 영향으로 이자이익이 크게 증가한 것이다.

3분기에 4대 금융지주의 이익 중 이자이익 비중은 80%가 넘는 실정이다. 따라서 수익 다변화는 외면한 채 이자 이익에만 과도하게 의존하고 있다는 지적이 나올 수밖에 없다.

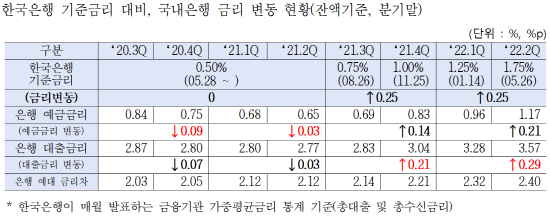

김성주 의원실(더불어민주당)에 따르면, 2020년 3~4분기는 코로나19로 인한 경기침체로 한국은행이 기준금리를 사상 최저 수준인 0.5%까지 내렸던 금리 하락기였으나, 국내은행들은 대출금리보다 예금금리를 더 큰 폭으로 낮춘 것으로 나타났다.

특히, 한국은행이 본격적으로 기준금리를 올리기 시작했던 2021년 8월~2022년 6월까지를 보면, 기준금리가 계속해서 올랐지만 은행들은 예금금리보다 대출금리를 더 큰 폭으로 올렸다.

금리 상승기에는 예금금리보다 대출금리를 더 많이 올리고, 금리 하락기에는 대출금리보다 예금금리를 더 많이 내린 것. 즉, 금융지주들의 실적을 이끌고 있는 은행들이 수익을 많이 거둘 수 있는 방향으로 금리 조정 폭을 바꾸고 ‘이자 놀이’를 한 것이라는 얘기다.

물론 금융권의 항변도 있다. 이자수익이 많아지는 것은 그동안 축적된 대출 규모가 커졌기 때문이라는 것이다. 그러나 거대 금융지주들이 손쉬운 예대마진(예금-대출 간 차이에서 발생하는 이익)으로 경기에 상관없이 안정적인 ‘이자 장사’를 꾀하고 있다는 비판은 피하기 어려워 보인다.

이에 불투명한 가산금리체계가 합리적으로 이뤄지고 있는지 제대로 손봐야 한다는 목소리가 커지고 있다.

(CNB뉴스=이성호 기자)

주요 기사

![[연중기획-기업과나눔(182)] “금융으로 세상 이롭게”…신한금융의 ‘아름다운 동행’](https://www.cnbnews.com/data/cache/public/photos/cdn/20260414/art_1775090764_176x135.jpg)

![[기자수첩] 이 대통령 말을 ‘유시민 ABC론 비판’으로 읽는 단견](https://www.cnbnews.com/data/cache/public/photos/cdn/20260314/art_1774922534_176x135.jpg)

대표이사 : 황용철 서울시 서대문구 연희로 52-20 정기간행물 등록번호 : 서울아00105 (2005.11.7) 발행일 : 2005.4.11 CNB뉴스 발행인·편집인: 황용철, 편집국장 : 도기천,

청소년보호책임자 : 류창림, CNB뉴스에 실린 내용 중 제휴기사, 칼럼 등 일부 내용은 CNB뉴스의 공식 견해와 다를 수 있습니다.